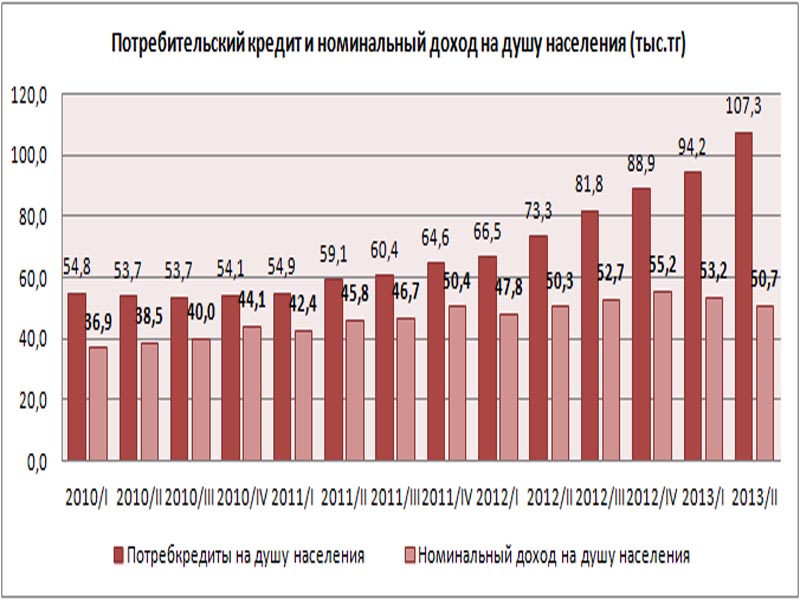

Потребительский долг одного среднестатистического казахстанца в два раза превышает его номинальный квартальный доход

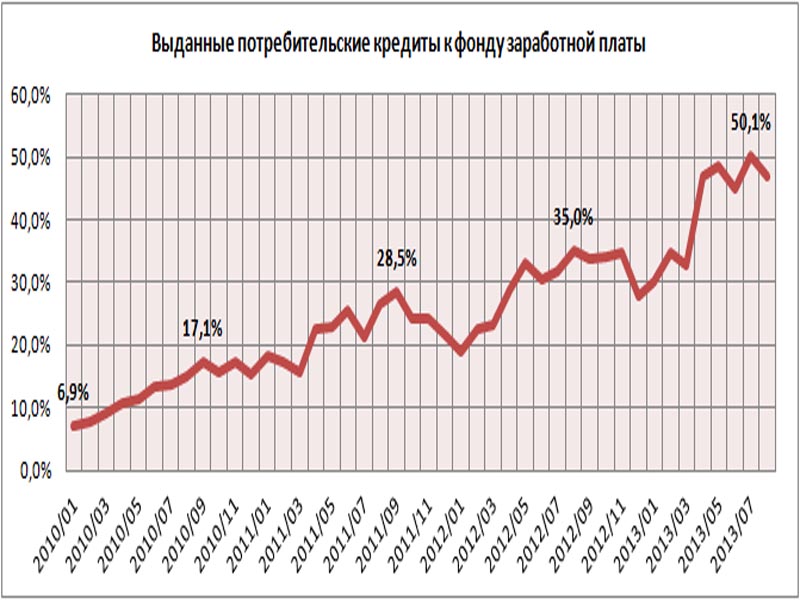

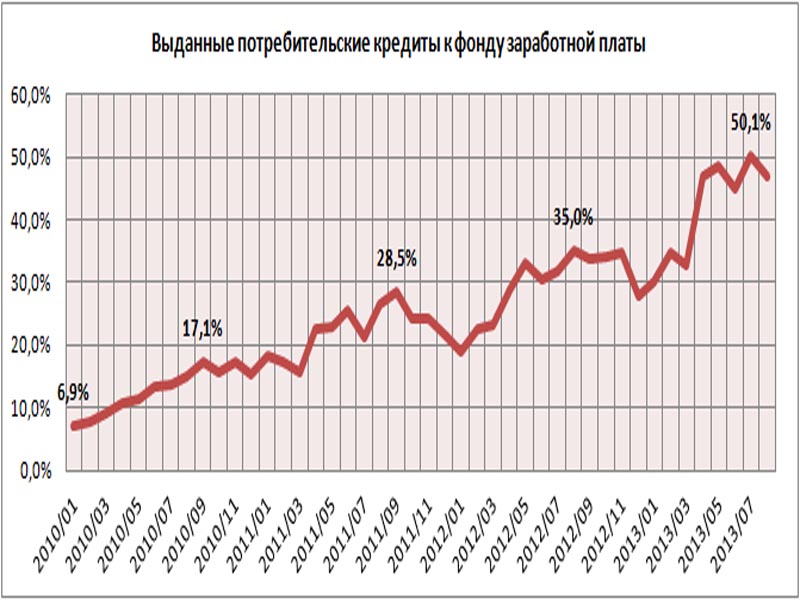

Обзор проникновения потребительских кредитов в Казахстане. Уровень проникновения потребительских кредитов в экономику. Август 2013 В текущем году объем выданных потребительских кредитов составил 42% от республиканского фонда заработной платы (за январь - август 2013 года выдано: потребкредитов на 1,3 триллиона, официальных зарплат на 3 триллиона тенге). В прошлом году выданные потрбекредиты к зарплатному фонду составляли 29,5%, а в 2011 – 22,4%. Уровень закредитованности населения растет в галопирующем темпе. В первом полугодии 2012 года потребительский долг одного казахстанца перед банками со